Schlagwörter

aktiv vs. passiv, börse, diversifikation, etfs, investieren, market timing

Stürmische Zeiten an den Börsen sind ja nicht gerade etwas ungewöhnliches, auch wenn sich die Medien auf jeden 5%-Rückgang stürzen als wäre es der letzte (bad news sells). Die Aufmerksamkeit wird auf kurzfristige (vermeintliche) Katastrophen gelegt und der langfristige Blick aufs Wesentliche dadurch verstellt. Ob die VW-Aktie nun den Bach runter geht oder nicht oder es in den Schwellenmärkten derzeit nicht so rund läuft, sollte für die Rendite eines langfristig orientierten Anleger kaum eine Auswirkung haben (außer man ist nicht ausreichend diversifiziert und zu 50% in VW-Aktien investiert).

Wem es beim Anblick des 10-20% Rückgang im diversifizierten ETF-Portfolio den Angstschweiß auf die Stirn getrieben hat, sollte sich überlegen, ob er seine Risikotoleranz nicht überschätzt hat und eventuell den Aktien-Anteil verringern und stattdessen den Anteil mit geringem Risiko (z.B. EUR-Staatsanleihen von Länder mit gutem Rating) erhöhen sollte.

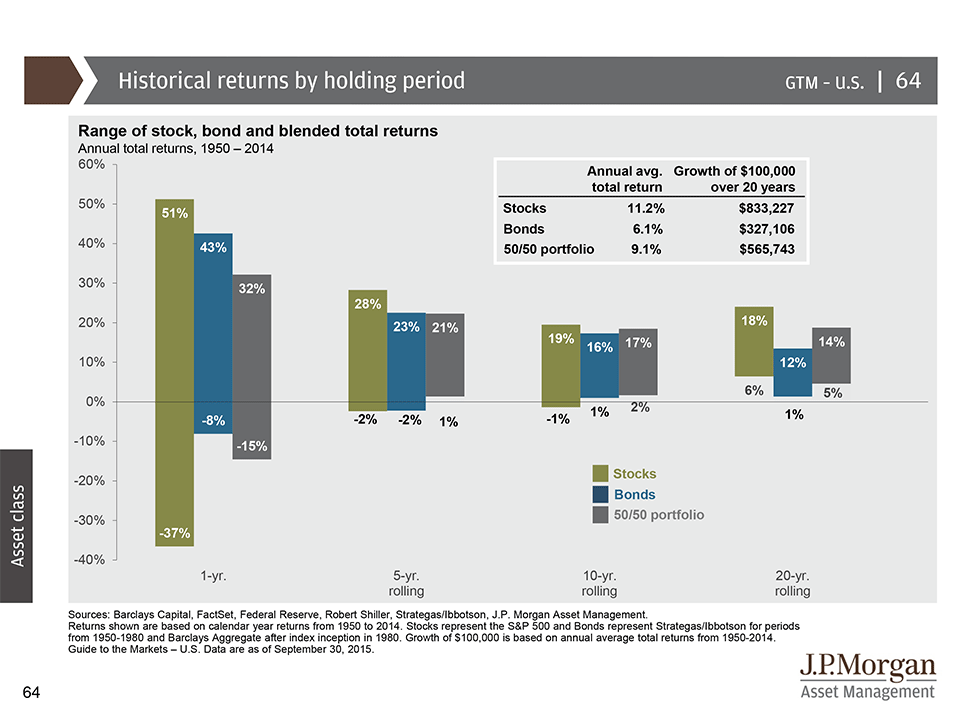

Aber vielleicht reicht auch ein Blick in J.P. Morgens „Guide to the Markets“ (70 Seiten Chart-Porn, pdf, englisch), in dem ich die folgende Grafik über die Renditen von Aktien, Anleihen und eines 50/50-Portfolios gefunden habe (bezogen auf die USA), um auf Kurs zu bleiben:

Über alle 20-Jahres-Perioden seit 1950 (44 an der Zahl) hat ein Portfolio aus 50% Aktien (S&P 500) und 50% US-Anleihen (Staatsanleihen, Unternehmensanleihen guter Bonität), bei dem jährlich ein Rebalancing durchgeführt wurde, schlechtestenfalls eine jährliche Rendite von 5% pro Jahr erwirtschaftet. Im Durchschnitt waren es 9,1% Jahresrendite. Selbst bei nur 5-Jahresperioden war man mit so einem Portfolio immer auf der sicheren Seite (zumindest in absoluten Zahlen, die Inflation hätte die Kaufkraft des Portfolios über 5 Jahre wahrscheinlich reduziert).

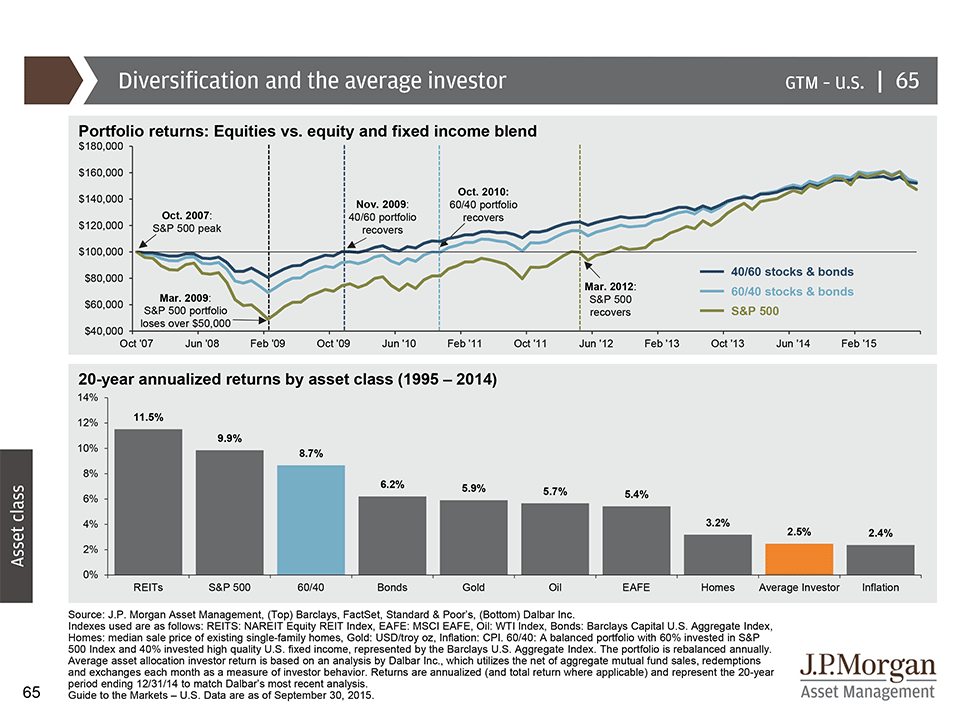

Wer glaubt das geht auch besser indem man sich einzelne Aktien ins Depot legt und diese zum (vermeintlich) richtigen Zeitpunkt kauft und verkauft, sei gewarnt: Der durchschnittliche Investor hat in den letzten 20 Jahren nur eine jährliche Rendite von 2,5% geschafft (bei einer Inflation von 2,4%). Der passive ETF-Anleger (mit 60/40 Aufteilung) durfte sich trotz Internetblase im Jahr 2000 und Finanzkrise 2008 über durchschnittlich 8,7% Jahresrendite freuen:

Das ist jetzt natürlich keine Garantie, dass das auch in Zukunft für jeden immer funktioniert, aber die Alternativen wie aktive Fonds, Stockpicking und Markettiming werden mit hoher Wahrscheinlichkeit nicht zu besseren Ergebnissen führen.

Zum Weiterlesen:

Why a 10% correction is perfectly normal (ryandetrick.tumblr.com, englisch)

Swedroe: Don’t Sell During Volatility (etf.com, englisch)

Hallo Chris,

wenn Du aus der niedrigeren Rendite des durchschnnittlichen Investors ableitest, dass die Wahrscheinlichkeit den Index zu schlagen minimal ist, so ist das meiner Meinung nach mathematisch falsch. Über die Verteilung der erzielten Renditen (also Wahrscheinlichkeiten) sagt der „Average“ oder Mittelwert von stark streuenden Daten ja gar nichts aus! Dieses Argument wird (zu oft) von der ETF-Industrie gebraucht, was bereits zu denken geben sollte.

Illustrations-Beispiel: 10 beliebige, herausgegriffene Investoren erzielen jeweils Renditen p.a. von -50%, -30%, -20%, -10%, 0%, +5%, +10%, +30%, +40%, +50% über den betrachteten Zeitraum. Der „Average“ Investor hat dann 25%/10 = 2.5% erzielt (was zufällig der Zahl aus dem JP Morgan Papier entspricht).

Wieviele Investoren haben besser abgeschnitten als der 60/40 Indexinvestor mit 8.7%: 4; wieviele Investoren haben schlechter abgeschnitten: 6.

Mehr haben schlecht abgeschnitten als besser, also alles „OK“ vom Blickwinkel der effizienten Märkte. Rein zufällig verteilt hätte man erwarten müssen, dass es 5:5 ausgeht, aber das ist gar nicht der Punkt bei diesem Beispiel.

Sondern die Frage: wie groß war die Chance, dass ein Investor von diesen 10 in der Gruppe der 4 Erfolgreichen landet? 40%! Das ist doch keinesfalls eine „… hohe Wahrscheinlichkeit nicht zu besseren Ergebnissen“ zu gelangen, sondern eine sehr realistische Chance.

Die Wahrscheinlichkeit den Index zu schlagen ist deutlich HÖHER, als viele ETF-Anleger glauben, denn die Durchschnittsrendite der Indizes ergibt sich aus den Highflyern und Lowflyern bei den Einzelaktien und genauso ergibt sich die Durchschnitts-Rendite bei den aktiven Anlegern aus solchen die den Index (zum Teil sehr deutlich) unter- bzw. überperformen.

Covacoro

-3%, -3%, -3%, -3%, -3%, -3%, -3%, -3%, -1%, +50% -> Durchschnittsrendite = 2,5%

Statistische Taschenspielertricks können ETF-Investoren auch. Nur: Es geht hier um Durchschnittswerte von Millionen von Anlegern.

Klar kann man zu jenen gehören, die deutlich über den 8,7% liegen. Das klappt, wenn man

a) häufig Dinge weiß, die der Markt nicht weiß (weil man Bilanzen besser als die Profis analysieren kann oder an Insiderinformationen kommt) oder

b) viel Glück hat.

hallo, Covacoro

Meiner Meinung nach ist für gewöhnliche Privatanleger (wie mich) das Risiko beim Versuch den Markt zu schlagen den Markt eben nicht zu schlagen zu groß. Denn den meisten wird es nicht gelingen die üblichen Fehler (zu wenig Diverifikation, kaufen, wenn der Markt gestiegen ist, Herdentrieb, Emotionen nicht im Griff, Selbstüberschätzung und all die anderen psychologischen Fallstricke) zu vermeiden.

Natürlich gibt es Anleger die den Markt schlagen. Die Frage ist aber auch mit welchem Risiko. Und dann wird es noch einen geben, der das gleiche (hohe) Risiko eingegangen ist, aber trotzdem (bzw. deshalb) eine negative Rendite hat.

Im Gegensatz dazu hat JEDER Anleger, der in den letzten 20 Jahren wie in obiger Grafik beschrieben (60/40, jährliches Rebalancing) investiert war, mit wenig Aufwand eine jährliche Rendite von 8,7% (vermutlich vor Kosten) erreicht.

In den nächsten 20 Jahren sind es vielleicht „nur“ 4% p.a., aber das wären noch immer 1,5% pro Jahr mehr als der durchschnittliche Investor der letzten 20 Jahre.