Schlagwörter

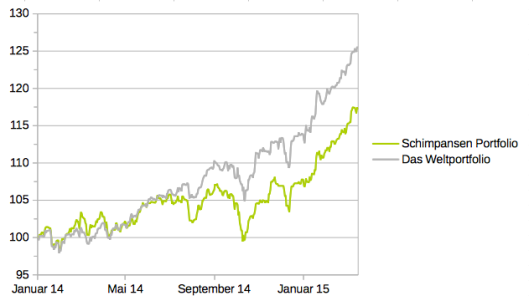

Vier Monate nach dem ersten Rebalancing wollen wir uns wieder einmal ansehen, wie es dem Musterportfolio aus 40 zufälligen Aktien und einem Staatsanleihen-ETF (Verhältnis 60:40) so ergangen ist. Es tut, was es tun soll: Die Aufteilung auf 40 Aktien reduziert das Einzelaktienrisiko (nicht perfekt, aber immerhin) und der Staatsanleihen-ETF wirkt als stabiler Anker, indem er die Schwankungsintensität abschwächt. Da Aktien bisher im Jahr 2015 einen guten Lauf hatten, hat sich der Aktienanteil ein wenig erhöht. Aber auch bei den sichersten Staatsanleihen der Eurozone mit durchschnittlichem AAA-Rating (mittlerweile nur mehr die Länder Deutschland, Niederlande, Finnland und Luxenburg; Österreich ist aufgrund der Hypo Alpe Adria und dem Osteuroparisiko nicht mehr in diesem Club vertreten) gingen die Kurse nochmal in die Höhe, obwohl schon seit Jahren behauptet wird, dass die Zinsen nicht mehr fallen können (bei fallenden Zinsen, steigen die Kurse der schon länger am Markt befindlichen Anleihen, die noch eine bessere Verzinsung aufweisen). Der Abstand zum Vergleichsportfolio (Welt-ETF statt Einzelaktien) ist seit Ende letzten Jahres gleich geblieben.

Du hast ein interessantes Portfolio, Chris. Und der Name Schimpansen-Portfolio bleibt sofort hängen 🙂

Viele Grüße

Daniel von Finanzrocker.net